Decyzja o zaciągnięciu drugiej hipoteki może być istotnym krokiem w życiu finansowym wielu osób. To forma dodatkowego zabezpieczenia kredytu hipotecznego, którą można ustanowić na nieruchomości, na której już istnieje pierwsza hipoteka. Dzięki temu można uzyskać dodatkowe środki finansowe, które można wykorzystać na remonty, zakup nowych nieruchomości lub spłatę innych zobowiązań. Ważne jest, aby przed podjęciem decyzji zapoznać się z ofertami różnych banków oraz ich warunkami, ponieważ mogą się one znacznie różnić. W tym artykule omówimy, które banki oferują najlepsze warunki dla drugiej hipoteki i na co zwrócić uwagę w procesie ubiegania się o ten kredyt.

Kluczowe wnioski- Druga hipoteka to dodatkowe zabezpieczenie kredytu hipotecznego na tej samej nieruchomości.

- Można ją wykorzystać na różne cele, takie jak remonty czy spłata innych zobowiązań.

- Wymagana jest odpowiednia zdolność kredytowa oraz wkład własny, który zwykle wynosi od 5% do 20% wartości nieruchomości.

- Istnieje wiele banków oferujących możliwość zaciągnięcia drugiego kredytu hipotecznego, w tym PKO Bank Polski, mBank, Alior Bank, Santander Bank Polska oraz Bank PEKAO.

- Analiza warunków umowy, takich jak oprocentowanie i prowizje, jest kluczowa przed podjęciem decyzji.

- Warto również ocenić swoje możliwości finansowe oraz rozważyć oferty różnych banków w celu znalezienia najbardziej korzystnej opcji.

Korzyści płynące z drugiej hipoteki i jej zastosowanie

Decyzja o zaciągnięciu drugiej hipoteki niesie ze sobą wiele korzyści. Przede wszystkim, umożliwia ona uzyskanie dodatkowych środków finansowych, które można przeznaczyć na różne cele, takie jak remont mieszkania czy spłata innych zobowiązań. To elastyczne rozwiązanie pozwala również na zwiększenie zdolności finansowej, co może pomóc w realizacji planów życiowych.

| Zastosowanie drugiej hipoteki | Opis |

| Remont | Finansowanie prac remontowych w posiadanej nieruchomości. |

| Zakup nieruchomości | Uzyskanie środków na zakup nowego lokalu lub działki. |

| Spłata długów | Umożliwienie spłaty wysokich zobowiązań finansowych w innych bankach. |

Rodzaje drugiej hipoteki i ich zastosowanie

Istnieją różne rodzaje drugiej hipoteki, które mogą pasować do indywidualnych potrzeb klientów. Warto zaznaczyć, że pierwsza hipoteka jest podstawowym zabezpieczeniem kredytu, natomiast druga hipoteka staje się dodatkowym obciążeniem tej samej nieruchomości. W przypadku drugiej hipoteki, jej atrakcyjność tkwi w możliwości uzyskania wyższych kwot kredytów przy jednoczesnym zachowaniu pierwszego zabezpieczenia.

W praktyce, druga hipoteka jest często wykorzystywana przez osoby, które chcą zainwestować w nieruchomość lub przeprowadzić gruntowny remont. Oferuje ona elastyczność, której wielu kredytobiorców potrzebuje, aby zrealizować swoje marzenia, zwiększając tym samym wartość swojej nieruchomości.

Czytaj więcej: Jak sprawdzić czy na mieszkaniu jest hipoteka i uniknąć nieprzyjemności

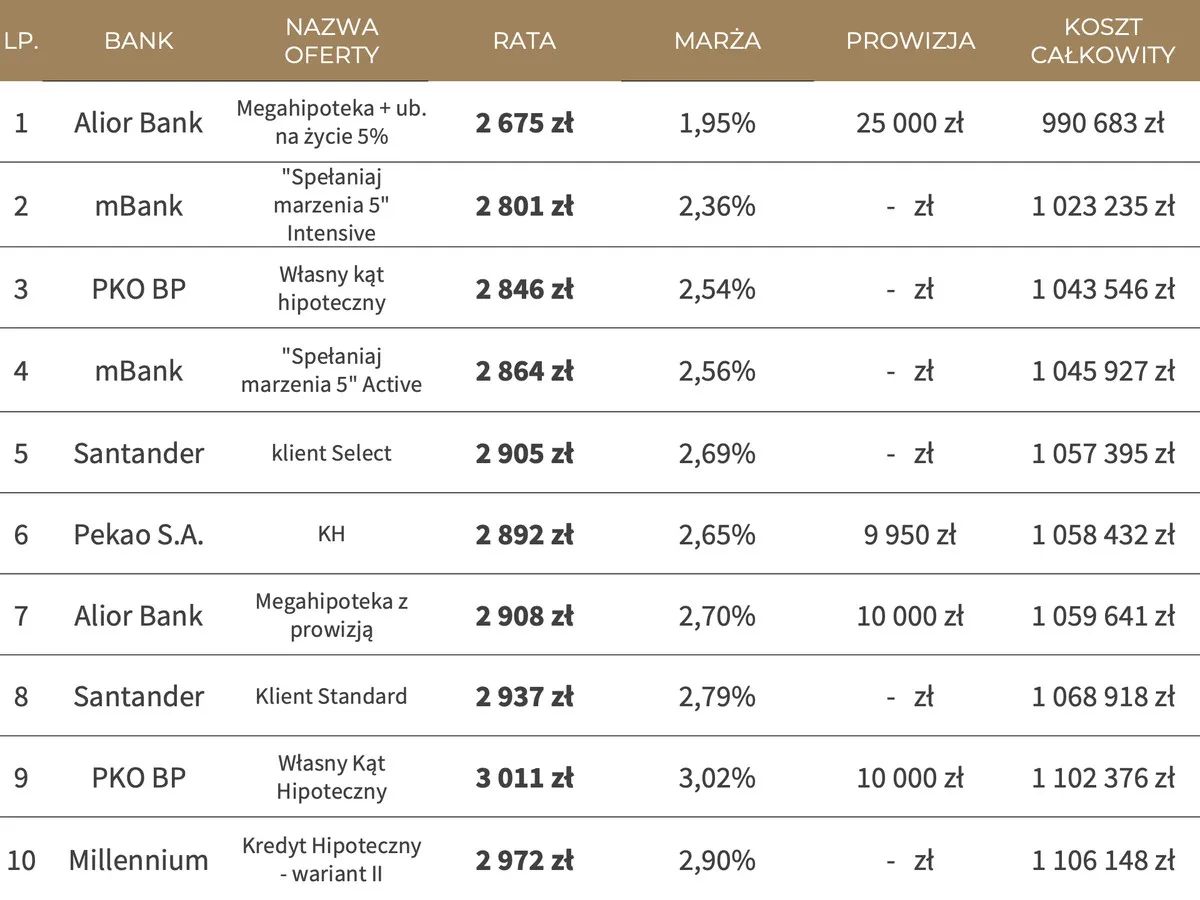

Banki oferujące drugą hipotekę - zestawienie ofert

W Polsce wiele banków oferuje możliwość zaciągnięcia drugiego kredytu hipotecznego. Warto przeanalizować dostępne oferty, ponieważ każdy bank może mieć różne warunki. Poniżej przedstawiamy zarys najpopularniejszych banków i ich propozycji w zakresie drugiej hipoteki.

- PKO Bank Polski - różnorodne opcje kredytów hipotecznych i możliwość ustanowienia drugiej hipoteki.

- mBank - elastyczne warunki oraz szybka procedura przyznawania kredytów.

- Alior Bank - korzystne warunki dla klientów z dobrą historią kredytową.

- Santander Bank Polska - atrakcyjne warunki dla uzyskania drugiego kredytu hipotecznego.

- Bank PEKAO - możliwość zaciągnięcia drugiego kredytu z negocjowalnymi warunkami.

PKO Bank Polski - warunki i oferta drugiej hipoteki

PKO Bank Polski oferuje różne opcje drugiej hipoteki, które mogą być dostosowane do potrzeb klientów. Oprocentowanie jest konkurencyjne, a oferta jest skierowana do szerokiego grona odbiorców, co czyni ten bank interesującym wyborem.

Aby uzyskać drugi kredyt hipoteczny w PKO Banku Polskim, należy spełnić konkretne wymagania, takie jak dobry stan finansowy, odpowiednia zdolność kredytowa oraz kompletna dokumentacja. Bank dokłada starań, aby proces przyznawania kredytu był jak najbardziej przejrzysty i szybki dla klientów.mBank - co oferuje dla drugiej hipoteki?

mBank wyróżnia się na tle konkurencji elastycznymi warunkami przyznawania drugiej hipoteki. Klienci mogą liczyć na atrakcyjne warunki oraz indywidualne podejście do każdej sprawy, co jest szczególnie ważne w przypadku kredytów hipotecznych.

Proces przyznawania kredytu jest szybki i efektywny, co sprawia, że mBank zdobywa zaufanie wielu kredytobiorców. Możliwość szybkiej analizy zdolności kredytowej i prostota składania wniosków to niewątpliwe atuty tej oferty.

Alior Bank - oferta i warunki dla drugiej hipoteki

Alior Bank jest znany z korzystnych warunków, jakie oferuje swoim klientom z dobrą historią kredytową. Zaciągnięcie drugiej hipoteki w tym banku może być bardzo korzystne, szczególnie dla tych, którzy już mają stabilną sytuację finansową.

Oprocentowanie jest zróżnicowane, a bank często umożliwia negocjacje warunków kredytowych. Taka elastyczność jest istotna dla klientów, którzy chcą dostosować ofertę do swoich indywidualnych potrzeb.

Santander Bank Polska - co warto wiedzieć o ich ofercie?

Santander Bank Polska oferuje drugą hipotekę na atrakcyjnych warunkach, co czyni go jednym z chętniej wybieranych banków w Polsce. Warto zwrócić uwagę na różne promocje oraz oferty specjalne, które mogą być korzystne dla kredytobiorców.

Klienci mogą liczyć na przejrzyste warunki oraz możliwość uzyskania dodatkowych informacji na temat oferty. Bank stawia na wsparcie klientów na każdym etapie procesu kredytowego.

Bank PEKAO - szczegóły oferty drugiej hipoteki

Bank PEKAO także oferuje drugą hipotekę, a jego warunki mogą być negocjowane w zależności od sytuacji klienta. Dzięki temu możliwe jest dostosowanie oferty do konkretnych potrzeb finansowych.

Wymagania są jasno określone, a klienci będą musieli przedstawić odpowiednią dokumentację oraz dowody na zdolność kredytową. Z bankiem PEKAO współpraca jest prosta i transparentna.

Jakie dokumenty są potrzebne do uzyskania drugiego kredytu hipotecznego?

Aby uzyskać drugi kredyt hipoteczny, niezbędne będą odpowiednie dokumenty. Kluczowe jest, aby przygotować pełną dokumentację, która potwierdzi zdolność kredytową oraz sytuację finansową. Wymagana dokumentacja zazwyczaj obejmuje:

- Zaświadczenie o zatrudnieniu i wysokości dochodów.

- Wyciąg z historii kredytowej.

- Akt notarialny dotyczący nieruchomości.

- Wniosek o udzielenie kredytu hipotecznego.

Na co zwrócić uwagę przy wyborze banku dla drugiej hipoteki?

Wybierając bank do zaciągnięcia drugiej hipoteki, warto zwrócić uwagę na kilka kluczowych aspektów. Przede wszystkim, porównaj oferty różnych banków, analizując oprocentowanie, prowizje oraz dodatkowe koszty. Warto również ocenić swoją zdolność do spłaty kredytu oraz ryzyko związane ze zmianami stóp procentowych.

Przykłady sytuacji, w których warto rozważyć drugą hipotekę

Istnieje wiele sytuacji, w których zaciągnięcie drugiej hipoteki może być świadomym wyborem. Na przykład, jeśli planujesz remont, dodatkowe środki mogą znacząco zwiększyć wartość twojej nieruchomości, a przy tym poprawić komfort życia.

Kolejnym typowym powodem jest spłata innych zobowiązań. Dzięki drugiej hipotetce można zrestrukturyzować długi, co często prowadzi do lepszej sytuacji finansowej i mniejszych rat miesięcznych.

Wnioski na temat drugiej hipoteki i dostępnych ofert banków

Decyzja o zaciągnięciu drugiej hipoteki to poważny krok, który wymaga gruntownej analizy oferty dostępnych banków. Kluczowe jest, aby dokładnie zrozumieć warunki i wybrać bank, który najlepiej odpowiada twoim potrzebom finansowym. Ostatecznie, dobrze przemyślana decyzja może przynieść wiele korzyści i pomóc w realizacji życiowych planów.

Jak druga hipoteka może wspierać Twoje finansowe cele?

Druga hipoteka to istotne narzędzie, które może przynieść wiele korzyści osobom szukającym dodatkowych środków finansowych. Dzięki niej można sfinansować remonty, zakupić nową nieruchomość lub zrestrukturyzować inne zobowiązania. W artykule omówiono, jak ważna jest zdolność kredytowa oraz jakie dokumenty są wymagane, co upraszcza proces uzyskania tego typu kredytu.

Analiza ofert banków, takich jak PKO Bank Polski, mBank, Alior Bank, Santander Bank Polska oraz Bank PEKAO, ukazuje różnorodność dostępnych opcji. Każdy z tych banków oferuje unikalne warunki drugiej hipoteki, co pozwala klientom na wybór najlepszego rozwiązania dopasowanego do ich potrzeb. Warto brać pod uwagę nie tylko oprocentowanie, ale także elastyczność warunków oraz możliwość negocjacji, co może przyczynić się do lepszego dostosowania kredytu do własnej sytuacji finansowej.

Decyzja o zaciągnięciu drugiej hipoteki powinna być dobrze przemyślana. Kluczowe jest, aby dokładnie analizować oferty i brać pod uwagę wszystkie aspekty, takie jak zdolność do spłaty i potrafić realistycznie ocenić ryzyko związane z ewentualnymi zmianami stóp procentowych. Właściwe decyzje w tym zakresie mogą znacząco wpłynąć na stabilność finansową i pomóc w realizacji długoterminowych celów.