WIBOR 1M, czyli Warszawski Interbankowy Oferta Stopy Procentowej na okres jednego miesiąca, jest kluczowym wskaźnikiem dla rynku finansowego w Polsce. Odzwierciedla on oprocentowanie, po jakim banki komercyjne pożyczają sobie nawzajem pieniądze, a jego wartość ma istotny wpływ na oprocentowanie kredytów i pożyczek. Dla osób zaciągających zobowiązania finansowe, zrozumienie WIBOR 1M jest niezwykle istotne, ponieważ zmienność tej stawki może wpływać na wysokość miesięcznych rat, co w konsekwencji przekłada się na codzienne finanse kredytobiorców.

Kluczowe wnioski- WIBOR 1M to wskaźnik stopy procentowej ustalany na okres jednego miesiąca.

- Wysokość WIBOR 1M ma bezpośredni wpływ na raty kredytów o zmiennym oprocentowaniu.

- WIBOR 1M ustala się codziennie na podstawie raportów banków w ramach fixingu.

- Kredytobiorcy muszą być przygotowani na ewentualne wahania kosztów związane ze zmianami WIBOR 1M.

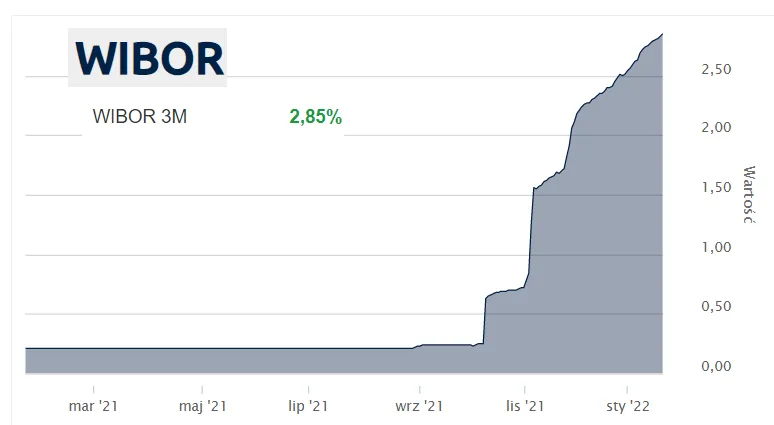

- WIBOR 1M jest jednym z kilku wariantów WIBOR, obok WIBOR 3M i WIBOR 6M.

- Każda z tych stawek ma różne zastosowania w umowach kredytowych.

Definicja WIBOR 1M i jego znaczenie na rynku finansowym

WIBOR 1M, czyli Warszawski Interbankowy Oferta Stopy Procentowej ustalany na okres jednego miesiąca, to kluczowy wskaźnik dla polskiego rynku finansowego. Informuje on o wysokości oprocentowania, po jakim banki komercyjne pożyczają sobie nawzajem pieniądze. WIBOR 1M ma bezpośredni wpływ na stawki kredytów, co czyni go istotnym elementem dla każdego kredytobiorcy.

| Wskaźnik | Okres | Najczęstsze zastosowanie |

| WIBOR 1M | 1 miesiąc | Kredyty gotówkowe |

| WIBOR 3M | 3 miesiące | Kredyty hipoteczne |

| WIBOR 6M | 6 miesięcy | Długoterminowe kredyty |

Jak obliczany jest WIBOR 1M i co go wyróżnia?

WIBOR 1M jest obliczany na podstawie codziennych raportów banków dotyczących stóp procentowych, po jakich są skłonne pożyczać pieniądze innym bankom. Ostateczna wartość jest następnie ustalana jako średnia lub mediana tych zgłoszeń, co zapewnia jej aktualność i rynkową reprezentatywność.

Co wyróżnia WIBOR 1M? Przede wszystkim, to jego krótki okres obowiązywania, który pozwala na szybsze dostosowanie się do zmieniających się warunków na rynku finansowym. Ta elastyczność sprawia, że WIBOR 1M jest często wybierany przez kredytobiorców, którzy potrzebują jasnych i aktualnych informacji o oprocentowaniu swoich zobowiązań.

Czytaj więcej: Automaty NBP gdzie? Sprawdź, gdzie znajdują się najbliższe maszyny do wymiany monet

Różnice między WIBOR 1M, 3M i 6M – co warto wiedzieć?

WIBOR 1M, 3M i 6M to różne stawki WIBOR, które mają swoje specyficzne zastosowania. WIBOR 1M jest najczęściej stosowany w umowach kredytowych, które wymagają częstszej aktualizacji stopy procentowej. WIBOR 3M i 6M, będąc stablejszymi, są bardziej powszechne w przypadku kredytów hipotecznych i długoterminowych. Oto kluczowe różnice:

- WIBOR 1M: stosowany do kredytów gotówkowych, zmienność co miesiąc.

- WIBOR 3M: stosowany głównie w kredytach hipotecznych, zmienność co trzy miesiące.

- WIBOR 6M: najczęściej w długoterminowych umowach, zmienność co sześć miesięcy.

Wpływ WIBOR 1M na oprocentowanie kredytów – jak działa?

WIBOR 1M ma bezpośredni wpływ na wysokość rat kredytów z oprocentowaniem zmiennym. Oznacza to, że przy zmianie stawki WIBOR 1M, kredytobiorcy mogą spodziewać się odpowiednich korekt w wysokości rat miesięcznych. W praktyce, dla osób spłacających kredyty, zmiany te mogą być znaczące, wpływając na ich finanse osobiste. Tabela poniżej prezentuje wpływ WIBOR 1M na różne typy kredytów:

| Typ kredytu | Przykładowa wysokość raty (przy WIBOR 1M = 2%) |

| Kredyt gotówkowy | 800 zł |

| Kredyt hipoteczny | 1,500 zł |

| Kredyt samochodowy | 1,200 zł |

Jak WIBOR 1M wpływa na zmienność rat kredytowych?

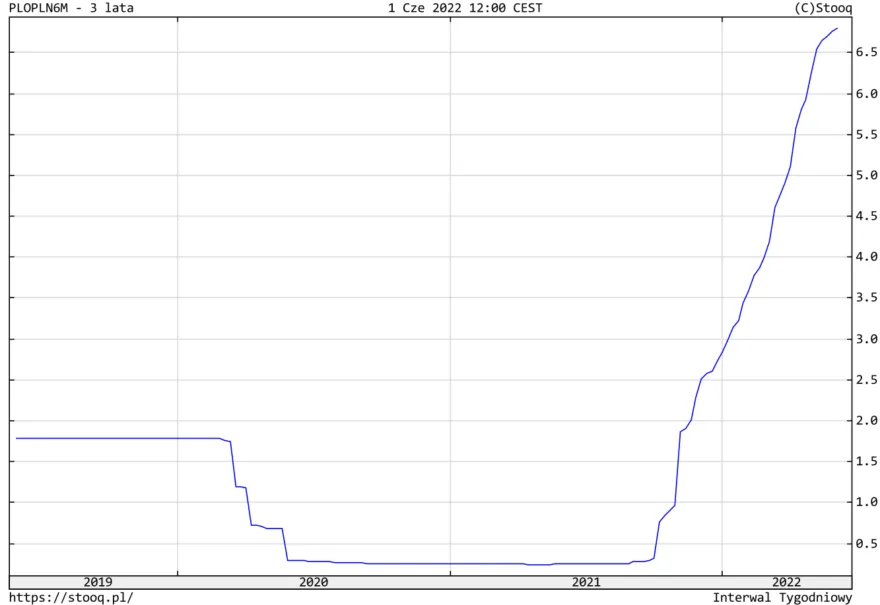

Zmiany WIBOR 1M mogą z powodzeniem wpływać na wysokość rat kredytowych, co jest szczególnie istotne dla kredytobiorców o zmiennym oprocentowaniu. W przypadku wzrostu stawki WIBOR 1M, miesięczne raty kredytów mogą znacznie wzrosnąć, co może wpłynąć na budżet domowy. Kredytobiorcy powinni być świadomi tych wahań i odpowiednio planować swoje wydatki, aby uniknąć trudności finansowych.Dla wielu osób zmienność rat kredytowych wiąże się z koniecznością systematycznego śledzenia sytuacji na rynku oraz dostosowywania swoich planów finansowych. Regularna analiza WIBOR 1M pozwala na lepsze zrozumienie, jak zmiany stóp procentowych wpływają na ich zobowiązania.

Zastosowanie WIBOR 1M w umowach kredytowych – co musisz wiedzieć?

WIBOR 1M jest kluczowym elementem w umowach kredytowych, zwłaszcza tych dotyczących kredytów gotówkowych. Korzystają z niego banki, aby ustalić wysokość oprocentowania, co sprawia, że jest on istotny zarówno dla kredytodawców, jak i kredytobiorców. Warto znać kilka przykładów umów kredytowych opartych na WIBOR 1M:

- Kredyty gotówkowe na cele konsumpcyjne.

- Kredyty na zakup samochodu.

- Kredyty na sfinansowanie małych i średnich przedsiębiorstw.

WIBOR 1M a kredyty hipoteczne – kluczowe informacje

WIBOR 1M, choć rzadziej stosowany w kredytach hipotecznych, ma swoje znaczenie. Kredyty hipoteczne na ogół opierają się na dłuższych stawkach, takich jak WIBOR 3M czy 6M. Niemniej jednak, dla osób korzystających z kredytów hipotecznych, które są oparte na WIBOR 1M, zmienność tej stawki może wprowadzić dodatkowe ryzyko.

Warto zatem pamiętać, że zmiany WIBOR 1M mogą wpłynąć na wysokość rat w umowach hipotecznych, a tym samym na całkowity koszt kredytu. Kredytobiorcy powinni zawsze mieć na uwadze, że chociaż WIBOR 1M jest krótkoterminowy, jego wpływ na długoterminowe zobowiązania finansowe może być znaczny.

Jak kredytobiorcy mogą zarządzać ryzykiem związanym z WIBOR 1M?

Kredytobiorcy, którzy korzystają z WIBOR 1M, powinni mieć świadomość, jak zarządzać ryzykiem związanym z tą stawką. Kluczowe jest, aby regularnie monitorować zmiany WIBOR oraz reakcje na zmieniające się stopy procentowe. Powinno się także rozważyć zabezpieczenie swoich finansów w przypadku nagłych wzrostów rat kredytowych.

Kiedy warto zwrócić uwagę na zmiany WIBOR 1M?

Śledzenie zmian WIBOR 1M jest istotne, zwłaszcza w kontekście ogólnej sytuacji gospodarczej i polityki monetarnej NBP. Gdy stopy procentowe rosną lub maleją, WIBOR może się dynamicznie zmieniać, co wpływa na koszty kredytu. Kredytobiorcy powinni regularnie analizować te zmiany, ponieważ pozwala to na lepsze planowanie przyszłych zobowiązań.

Warto również zauważyć, że prognozy dotyczące WIBOR 1M mogą pomóc w przewidywaniu przyszłych wydatków związanych z kredytami. Obserwując sytuację na rynku, można uniknąć nieprzyjemnych niespodzianek w przyszłości.

Jakie są prognozy dotyczące WIBOR 1M w przyszłości?

Prognozy dotyczące WIBOR 1M wskazują na możliwe wahania w kolejnych miesiącach, które mogą być wynikiem zmieniającej się sytuacji gospodarczej. Warto zwracać uwagę na analizy ekspertów dotyczące przyszłych wartości WIBOR, aby lepiej ocenić, jak mogą one wpływać na kredyty. Tabela poniżej prezentuje prognozowane zmiany WIBOR 1M na podstawie analiz rynku:

| Okres | Prognozowana wartość WIBOR 1M |

| Q1 2024 | 2.1% |

| Q2 2024 | 2.3% |

| Q3 2024 | 2.5% |

WIBOR 1M a inne wskaźniki rynkowe – co je łączy?

WIBOR 1M jest jednym z kilku wskaźników, które definiują sytuację na polskim rynku finansowym. W połączeniu z innymi wskaźnikami, takimi jak stawki NBP, WIBOR dostarcza cennych informacji o kosztach kredytów i pożyczek. Warto zwrócić uwagę, że różne wskaźniki mogą mieć różny wpływ na decyzje kredytowe.

Na przykład, rosnące stawki NBP mogą pociągać za sobą wzrost WIBOR, co w konsekwencji wpłynie na koszty kredytów. Zrozumienie zależności pomiędzy różnymi wskaźnikami pomoże w lepszym zarządzaniu swoimi finansami.

Podsumowanie wpływu WIBOR 1M na rynek kredytów w Polsce

WIBOR 1M odgrywa istotną rolę w polskim rynku kredytowym, wpływając na wysokość rat kredytów i pożyczek. Kredytobiorcy powinni być świadomi jego zmienności oraz konsekwencji, jakie mogą z tego wynikać. Oto kluczowe punkty dotyczące WIBOR 1M:

- WIBOR 1M jest ważnym wskaźnikiem dla kredytów gotówkowych.

- Zmiany WIBOR 1M wpływają na wysokość rat kredytów ze zmiennym oprocentowaniem.

- Kredytobiorcy powinni monitorować zmiany w WIBOR 1M dla lepszego zarządzania swoimi zobowiązaniami.

- Prognozy dotyczące WIBOR 1M mogą pomóc w planowaniu przyszłych wydatków.

WIBOR 1M kluczowym wskaźnikiem dla kredytobiorców w Polsce

WIBOR 1M odgrywa fundamentalną rolę na polskim rynku kredytowym, znacząco wpływając na wysokość rat kredytów i pożyczek. Jako wskaźnik ustalany na okres jednego miesiąca, jego zmienność ma bezpośrednie odzwierciedlenie w kosztach finansowania. Kredytobiorcy korzystający z umów opartych na WIBOR 1M powinni zdawać sobie sprawę, że częste zmiany tej stawki wymagają od nich elastyczności w planowaniu budżetu oraz regularnego monitorowania sytuacji na rynku finansowym.W artykule podkreślono także różnice między WIBOR 1M, 3M i 6M, co jest istotne dla osób wybierających odpowiednie produkty finansowe. Każda z tych stawek ma inne zastosowanie i wpływa na sposób ustalania oprocentowania, a wiedza na ten temat pozwala lepiej zrozumieć mechanizmy rynku. Dodatkowo, odpowiednie zarządzanie ryzykiem związanym z WIBOR 1M jest kluczowe dla uniknięcia nieprzyjemnych niespodzianek finansowych, co czynią praktyczne porady zawarte w artykule bardzo cenne dla kredytobiorców.